「事業を伸ばすUXデザイン」とは何か? メルペイCTO&CPO×BASEえふしんさんに学ぶ、Webサービスのグロースを左右するUX

海外の主要各国と比較して、まだまだ現金信仰が根強いと言われる日本。キャッシュレス決済の浸透にはまだ時間がかかるかと思われたが、感染症対策の観点から非接触決済への注目が高まるなど、追い風も吹いている。

また、昨今では各社ECサイトにBNPL(Buy Now Pay Later)、いわゆる「後払い」の仕組みが実装されるなど、消費者のキャッシュフローにも変化が生じている。

「お金」を取り巻く環境が大きく変わりつつある現代において、ユーザーから求められるWebサービスの「理想的なUX」はどのように変化していくのだろうか。

そこで本記事では、2022年4月12日、13日にわたりエンジニアtypeとメルカリが共同開催したテックカンファレンス『Tech Update 2022』内のセッション、「事業をグロースさせるためのUXとは何か」を紹介。

フィンテックならではのUXデザインの難しさや、プロダクト開発にかける思い、事業をグロースさせるUXのあり方などについて、BASEの藤川真一(えふしん)さんが聞き手となり、メルペイ CTO 野澤貴さん、CPO 成澤真由美さんが語ってくれた。 株式会社メルペイ 執行役員CTO 野澤 貴さん

2006年、モバイルアプリ開発基盤などを手掛けるネイキッドテクノロジーを共同創業。11年、同社がミクシィの子会社になったことを受け、分析基盤作りなどに携わる。12年よりO rigamiの創業に参画し、技術担当ディレクターを担う。20年2月、同社のメルカリグループ参画により、メルペイへ入社。22年1月より現職

株式会社メルペイ 執行役員CPO 成澤 真由美さん

ディー・エヌ・エーで多くのモバイルサービス事業のService Design/ UIUXDesignに携わり、その後、Kyashにて物理カードの体験設計を担当。2018年よりメルペイに入社、Product DesignerとしてUX Leadを担い、『メルペイ』の立ち上げからGrowthまでを牽引。Head of Designを経て、22年1月より現職

モデレーター:BASE株式会社 上級執行役員SVP of Development/PAY株式会社 取締役

藤川真一(えふしん)さん

FA装置メーカー、Web制作のベンチャーを経て、2006年にGMOペパボへ。07年から『モバツイ』の開発・運営を個人で開始。10年想創社を設立、その後、想創社(version2)を設立しiPhoneアプリ『ShopCard.me』を開発。14年8月よりBASEのCTOを務め、19年7月から上級執行役員SVP of DevelopmentおよびPAY取締役に就任

「数字だけでは味気ない」金融UXの難しさ

えふしん:本日は『メルペイ』、ならびに『BASE』『Pay ID』におけるUXの位置付けについて語るということで、まずは各サービスの概要をご紹介したいと思います。

まず『Pay ID』とは、ネットショップ作成サービス『BASE』を利用中のすべてのショップで使える決済機能です。

ショップの購入者さま向けのサービスとして、170万以上のショップにアプリ内からアクセスでき、簡単に決済ができるのが特徴。

ショッピングサービスに付随して生まれた決済サービスという点では、『メルカリ』に付随して生まれたメルペイさんと似た成り立ちと言えるかもしれません。

野澤:今、えふしんさんからもご紹介いただいたとおり、『メルペイ』はフリマアプリ『メルカリ』に付随して誕生した決済サービス。お客さまに「フリマの売上をどう活用していただくか?」というごくシンプルな課題意識から出発しています。

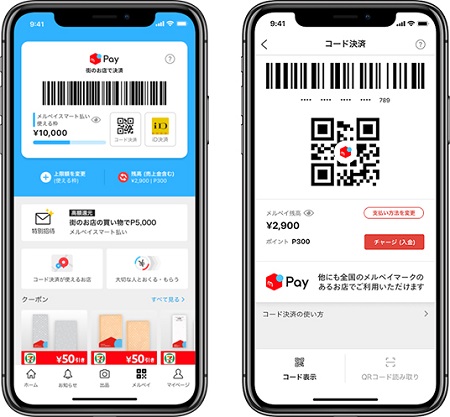

メルペイはiD決済にも対応しており、メルカリ内だけでなく、全国のiD決済・メルペイコード決済に対応しているお店やネットショップで使えるのが特徴です。

えふしん:では、ここから本題に入りますが、そもそも金融系のWebサービスにおいて、UXにはどのような要素が求められると思いますか?

成澤:金融系のUX設計で難しいのは、オブジェクティブ(目的)がお金、つまり、単なる数字になってしまうことです。

数字って無機質で、そのまま提示するだけではお客さまに感動を届けることができません。例えばですが、テキストやアイコン一つをとっても日常に即したメタファー(比喩)を使うなど、お客さまの理解を高める工夫が求められます。

えふしん:まさに、プロダクトのデザイナーの腕が問われますね。

成澤:そうなんです。そうしたアイデアはITの世界に引きこもっていてはなかなか出てこないので、私の場合、趣味のキャンプ用品などを眺めながらじっくり考えていることもあります(笑)

「なるほど、こういう風に設計しているのか」「これなら、説明がなくても使えるな」というように、日頃からつい考えてしまいますね。

野澤:ただ『メルペイ』は、もともとフリマアプリの『メルカリ』に端を発するサービスなので、クレジットカードなどと比較して、お客さまとのコミュニケーションは比較的取りやすいサービスなのかなと感じます。

えふしん:たしかに。『Pay ID』もそうですが、ショッピング機能を介することで、ユーザーの理解度が格段に上がる面はありますよね。

成澤:はい。その反面、決済機能のみに特化してしまうと『メルカリ』のユーザビリティーを下げてしまうことにもつながりかねないため、まだまだ試行錯誤の日々ですね。

新興サービスの存在意義となる「少額利用での与信構築」

えふしん:メルペイさんの現在の事業フェーズはどのような状況なのでしょう?

成澤:冒頭で申し上げた通り、メルペイは当初、『メルカリ』内での売上金をユーザーさんに自由に活用していただくためのサービスとして生まれました。ただ、それはあくまでも結果論であって、当初から中核に据えられていたのは「与信」だったんです。

えふしん:メルカリの利用履歴などから得られる信用情報、ということですね。

成澤:まさにその通りです。今ではさまざまなECサイトで導入されている海外事例のBNPLのような新しい概念を参考に、メルカリがより便利になり、普段のメルカリ利用がより楽しくなるお買い物の仕方を『メルカリ』内、ひいては『メルペイ』のサービス全体において実現できないか? という構想が当初からあり、現在はそれを一部実装した上で、今後に向けて議論を進めているフェーズです。

えふしん:そうなってくると、気になるのがスコアリングの問題です。例えば、アメリカではクレジットカードの信用情報が大きな価値を持っており、クレジットスコアを構築するためにわざわざ買い物をするようなことになっている。

また、中国では日常生活にまで踏み込んだスコアリングを実施している。いずれも、賛否両論あると思うのですが。

野澤:それについては弊社内でも議論がありましたが、原則としては「普段通りの行動をしていれば、それなりの与信が得られるサービス」を目指しています。

えふしんさんが仰ったような、与信を得るために行動が変容させられてしまうとか、日常生活にまで踏み込まれるといった世界観は、私たちの目指すものではないのかなと。

えふしん:そのご回答には、まさに、「なぜわれわれのような新興プレーヤーが、金融業界に参入するのか?」という問いに対する答えがあったように思います。

既存の金融システムにおいては、どうしてもキャッシュフローのみに焦点が当たってしまいます。単純に言えば、たくさんお金を使える人は与信スコアが高く、そうでない人はスコアを得にくい、というように。

その点、われわれのようなサービスなら、「ショップの購買履歴」といった比較的少額の利用でもユーザーが与信スコアを得ることができる。そこに新興プレーヤーの強みと、ユーザーへのメリットがあるわけですね。

成澤:ただ、こうした世界観をUX設計に落とし込むとなると、かなり苦心しているのも事実です。というのも、金融系サービスには、「最低限必要な機能」がとにかく多い。

本人確認は必須ですし、キャッシュイン/アウト(入金/出金)と残高確認をストレスなくできるかどうか、一般のお店でスムーズにスマホ決済をできるかどうかなど、検討すべき事項は多岐にわたります。

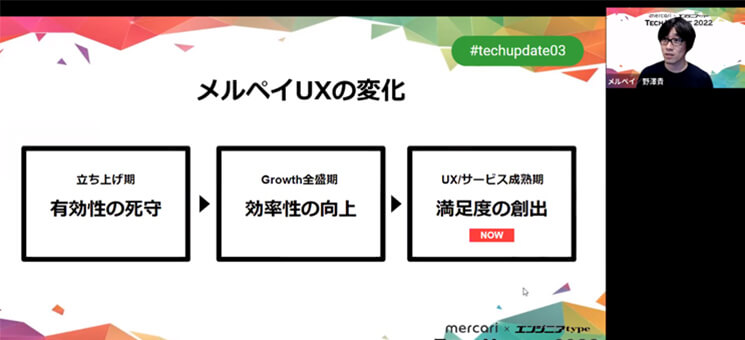

しかも、開発工数には限りがある。時には一部機能を次回のアップデートに回すなどの決断を下さなければなりませんでした。ちなみに私たちの場合、その時意識していたのは「有効性の死守」でした。

えふしん:有効性の死守?

成澤:例えば、お客さまがどこかのボタンを押したときに、遷移先の機能が開発中でジャンプできないとか、そういった状況に陥らないように整合性を取っておくことです。

また、グロース全盛期には広告配信などを通してお客さまがたくさん集まってくれるわけですが、せっかくインストールしてくれたのに、「広告に載っていた画面が見当たらない」となれば戸惑いを生みます。

えふしん:かなり高度な工数管理が要求されますね。

成澤:はい。現在進行形で大変なところもあるのですが、目指すべきはお客さまに「あってよかった」「こういうものが欲しかった」と思っていただけるサービス。

だからこそ、説明文のたった1文字にすら「なんとか削れないか」と検討してみるなど、妥協を許さず開発に臨んでいます。

事業成長のカギは「ユーザーの生活に溶け込むこと」

えふしん:では、ずばり「事業を伸ばすUX」と、それを実現するためにWebプロダクト開発の世界でUXデザインに関わる人たちに必要な視点とは何でしょうか?

成澤:一言で表すのは難しいのですが、それでもあえて言うならば、「お客さまの日々の行動に、ごく自然に溶け込むUX」が理想形の一つかなと思います。

昨今のモバイル業界では「スーパーアプリ」が一つのキーワードとなっていますよね。

スーパーアプリとは、一般的には一つのアプリ内に複数の機能(ミニアプリ)を統合したアプリのことと言われていると思います。ユーザーにとっては、アプリをあちこち行き来しなくてもいいというメリットがあります。

メルペイも金融機能を中心としたあらゆる機能を作っているため、何らかのスーパーアプリに属するプロダクトだと思いますが、個人的にはその価値を「いろんなことができる」ことではなく「お客さまが成し遂げたい一連の行動が完結できる」と置いています。

無闇矢鱈に生活に必要な機能を包含するのではなく、メルカリのお客さまが何を考え、どんな行動をしたいのか? それに必要な体験づくりこそが、私たちが包含すべきことだと考えてプロダクトを作り込んでいっています。

えふしん:なるほど。「日々の行動に、ごく自然に溶け込むUX」というと、クレジットカードなんかは、まさにその好例ですよね。今や、スタンダードな存在なわけですから。それと同じことが起こせるかどうかが、フィンテックの命運を握る気がします。

野澤:メルペイにおいては、「決済機能だけを独立させ、もっとシンプルにできないか」という議論は常にあります。

しかし、時代の流れはむしろ逆で、スーパーアプリ化が指向されている。かつ、「お客さまがフリマで得た利益を自由に活用していただく」という『メルペイ』のコンセプトもブレません。

今後も議論を重ねながら、お客さまの生活に欠かせないサービスを目指し続けたい。その先に、私たちの事業としての成長もあると信じています。

アーカイブ動画はこちら

文/夏野かおる

RELATED関連記事

メルカリジャパン新CEOにJeff LeBeau氏が抜擢。データドリブンなプロダクト開発の先に見据える“真のグローバルテックカンパニー”とは

1000人体制でもエンジニアが成長する組織とは? 海外事例から学ぶテックキャリアの拡げ方【メルカリ CTO・名村卓】

『メルカリShops』の“開発三大イシュー”を公開! 創業期スタートアップは「ビジネス・技術・組織」の難題をどう乗り越えたか

「マイクロサービスは銀の弾丸じゃない」メルカリ・グリーCTOがエンジニア組織拡大期に得た学びと苦悩【若狭建×藤本真樹】

DeNA・メルカリ・CA人事が証言! スキルはあるのに“面接で落ちる”エンジニアに足りないもの

JOB BOARD編集部オススメ求人特集

RANKING人気記事ランキング

日本有数のメガバンクは、いかにして「AI-Ready」な組織へ変わるのか。大手金融機関が挑むデータ基盤再設計のリアル

マイクロソフト本社も解けなかったAccess移行の壁。見向きもされない“古い技術”を市場に変えた、エンジニアの「戦う場所」の選び方

【2026年最新】AWS認定資格12種類を一覧で解説! 難易度や費用、おすすめの学習方法も

GMO代表・熊谷正寿「2カ月で10万行コード書いた」トップ自ら“使ってなんぼ”を地で行く理由

「変化が当然の時代に生きてきた」タイミー小川嶺が掲げる、価値観のアップデートと自責思考という信念

タグ

そのほかのタグを見る