*市場全体の動きを示す指数(日経平均やNYダウなど)に連動して値動きするように設計された投資信託

新NISA普及の壁とは?「日本経済を影で支える」技術屋の働き

【PR】 働き方

新NISAの開始や日経平均株価の史上最高値更新が話題だ。こうして今、国が積極的に「貯蓄から投資へ」とアナウンスできる背景には、金融機関全体の「IT化」の進捗がある。

長年、金融DXの遅れが指摘されてきたが日本だが、少しずつ前に進み始めた証だと言ってもいいだろう。

そこで、今回は金融機関が新NISAやiDeCoなどの投資商品を販売する際に必要な情報システムやITツールを提供するNTTデータエービックに取材。同社の製品は、日本全国の地方銀行や信用金庫を始め、メガバンクや証券会社、保険会社など、約100社の金融機関で利用されているそうだ。

お金に対する国や人々の意識が大きく変わろうとする流れの中で、同社は顧客の課題やニーズにどう対応し、どのような価値を提供していたのか。同社の代表取締役社長である大谷温仁さんと開発部門の責任者を務める掛川将史さんに話を聞いた。

代表取締役社長

大谷温仁さん(写真右)

1988年5月、NTTから分離独立したエヌ・ティ・ティ・データ通信創設と共に入社。以来「金融システム」のスペシャリストとして金融システム事業部長、グループ会社取締役社長を歴任し、2022年6月にNTTデータ・エービック代表取締役社長に就任

システム開発総括部長

掛川将史さん(写真左)

国内大手SIerでプログラマーとしてキャリアをスタート。SEやPLを経て2005年2月にABIC入社。長年アプリケーションエンジニアとして製品の開発・保守運用に携わる

「貯蓄から投資へ」ムードを曇らせる課題

――新NISA開始で「貯蓄から投資へ」の流れが加速しています。長年金融業界に身を置いてきた企業として、近年の課題やニーズの変化をどう見ていますか?

大谷:投資という言葉がマイナーな存在だった頃と比べると、いよいよ投資がコモディティ化してきたなという印象です。

実際、新NISAの開始を機に、投資を始める人が急増していますよね。

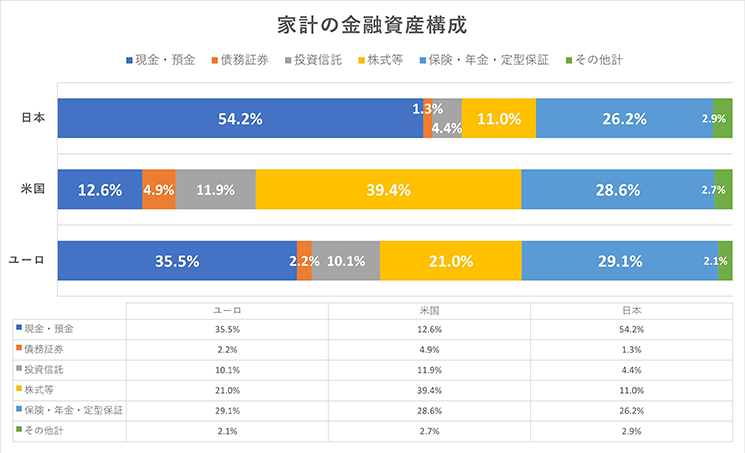

もともと日本は「貯金大国」と呼ばれてきた国です。現在も日本の家計金融資産のうち、50%以上を現金・預金が占めており、株式・投資信託は15%程度に留まっています。

株式・投資信託の割合が過半数を占める米国と比べても、日本は預貯金の割合が圧倒的に高いことが分かる(日本銀行調査統計局『資金循環の日米欧比較』)

そこで政府は30年近く前から「貯蓄から投資へ」のスローガンを掲げ、人々がもっと自分のお金を投資に回し、将来や老後のために資産づくりをするよう促してきました。

それでも投資を始める人はなかなか増えませんでしたが、近年は旧NISAやiDeCoなど個人が資産運用に活用しやすい制度が登場したことで、次第に投資への流れが生まれていきました。

その流れが新NISAの開始で一気に加速した。今まさに日本の金融業界は、これまでに経験したことのない変化のうねりの中にいます。

――投資や資産運用を始める人が増えれば、金融商品の売買や仲介を担う銀行や証券会社の収益増につながります。金融業界にとって大きなビジネスチャンスですね。

大谷:はい。金融機関にとって、現在の変化がポジティブなものであるのは間違いありません。その一方で、金融商品の取引が増えたことによる課題も生じています。

――どのような課題でしょうか?

大谷:一つは法令(コンプライアンス)への対応です。金融商品の取引は、お互いの信頼の上に成り立ちます。売り手はその商品にどのようなメリットとデメリットがあるのかを買い手に正しく伝え、相手がきちんと納得した上で契約しなければいけません。

もし商品の特性やリスクを正確に伝えないまま販売したら、お互いの間に誤解が生じたり、自分のニーズに合わない商品を買ってしまったりして、さまざまな問題やトラブルにつながります。

そこで公正な取引と投資家保護のため、銀行や証券会社が金融商品を個人に販売する際に守るべき法律やルールが細かく定められています。顧客とやり取りする情報や書類についても、法令に則って対応しなければいけません。

しかし金融商品の仕組みや取引内容は複雑なものも多く、投資初心者でも正しく理解できるように説明するのはなかなか難しい。また法令の内容が頻繁に改正されたり、新しいルールが追加されたりするので、販売する側がこれらの全てを把握してコンプライアンスを遵守するのは困難です。

なかなか投資が普及してこなかったのも、こうした現場の課題が投資普及の壁になっていた面があると思います。

35年以上にわたり蓄積した豊富なデータが強み

――金融DXが進まない限り、新しい投資制度も立ち上げられないわけですね。

掛川:そうです。金融機関が個人のお客さまに投資商品をご案内するためには、当たり前ですが担当者自身が投資商品に関する正確なデータや知識を持っていないといけません。

しかし通常、銀行員は投資は専門ではありませんから、手放しで投資商品の提案を任せるわけにはいきません。

こうした課題を解決するために、NTTデータエービックでは金融商品について分かりやすく説明したり、法令を遵守しながら契約手続きや事務処理を進められる営業支援ツールを開発しました。

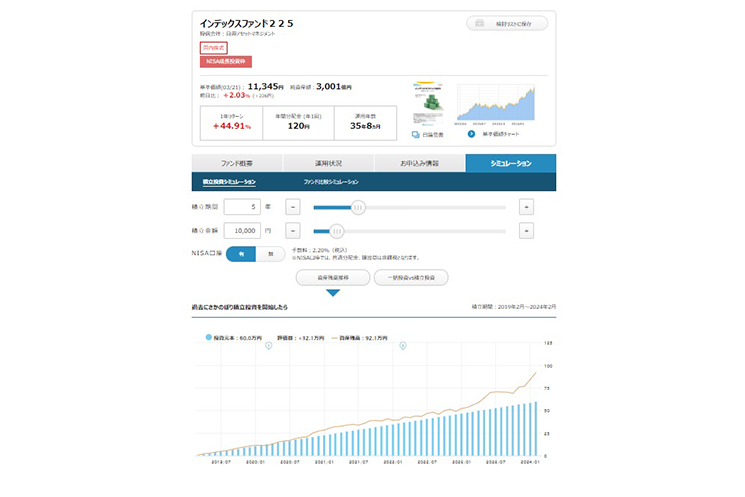

例えば、ファンドやマーケットの情報を見やすい形式で提供し、金融機関の窓口で販売を担当している人が運用成績を比較したり、今後の運用成績をシミュレーションしたりできる機能を組み込んだものです。

主力サービスである『Web Asset Manager』は、金融機関向けに投資信託の情報を提供するソリューションだ。

これにより営業や販売の担当者は「この投資信託に毎月5万円積み立てた場合、年利5%なら30年で4000万円以上になる」といった詳細なシミュレーションをグラフなどの分かりやすい形で示せるので、買い手も投資した場合のリターンやリスクを理解しやすくなりました。

また『Asset Navigator Plus』というソリューションには、コンプライアンスのチェック機能が組み込まれています。

投資経験が浅い初心者や高齢者に販売しても問題ない商品かを判別したり、規制に反する注文内容を入力すると警告を出したりする仕組みがあるので、金融機関の窓口を担当する人が顧客に不利益な商品を売ってしまうといったミスやトラブルを事前に防げます。

――そのようなサービスがあれば、金融機関の営業担当者や販売窓口の負担はかなり減りますね。

掛川:はい、おかげさまで多数の金融機関で採用されています。

また、金融機関DXも業界が長年抱える大きな課題です。というのも、金融取引では膨大な書類のやり取りが発生するため、その管理だけで多大なコストがかかる。デジタル活用によるペーパーレス化を進めるなど、業務の効率化を図ることが急務となっています。

――貴社はどのような形で「金融DX」に立ち向かっているのでしょう?

掛川:金融機関は投資信託を購入した顧客に対し、目論見書を交付することが義務付けられているので、それを電子化して管理・配信できるシステムを作ったり、電子サインを導入してオンライン上で契約手続きを完結できる仕組みを開発しています。

また最近は、顧客と取引する際に金融商品に関する各種情報をまとめた「重要情報シート」を使用することを金融庁が推奨しているため、このシートを簡単かつ迅速に作成できるサービスを提供するなど、新しいルールに対応した業務効率化ソリューションも次々とリリースしています。

投資リスクのある金融商品を提案する際などに利用される「重要情報シート」。従来は書面を郵送し、顧客から「確認しました」という承諾書を回収していたが、電子化することに成功。多くの金融機関で利用されている。

――金融業界向けのITツールやDX推進サービスを提供する競合は他にもありますが、NTTデータエービックの強みや優位性はどこにあるのでしょうか。

大谷:私たちの最大の強みは、長年積み上げてきた実績と経験です。

当社の前身であるエービックは、「銀行窓販」が解禁になった1998年に事業を開始しました。それまで銀行の業務は預金や融資などに限られていましたが、この年から投資信託を窓口で販売できるようになったのです。

その後は保険商品なども解禁され、窓販で取り扱う商品は増えていきました。ところが銀行の営業担当者は投資信託や保険を扱った経験がないため、販売方法や顧客対応についてお困りになることも多かった。

そこでエービックがいち早く投資信託や保険商品の販売支援システムや情報管理ツールをリリースし、窓販解禁直後から地方銀行を始めとする金融機関のお客さまに提供を開始したのです。

2010年にNTTデータグループの一員となり、現在のNTTデータエービックが誕生しましたが、エービック時代に培ったデータやノウハウはそのまま受け継がれています。

時代に先駆けてサービスの提供に取り組んできたからこそ、私たちは他社にはない圧倒的な知見と技術を持っている。他のIT企業がこれから同じ領域に参入しても、当社と同等の高度なソリューションを提供するのは難しいでしょう。

掛川:私たちがレベルの高いソリューションを提供できるのは、豊富なデータがあるからです。主に個人投資家が投資する株式投信や公社社債投信は「公募投資信託」と呼ばれ、新NISAではそのうち約2000本が対象となりますが、当社はその全てについてデータを保有しています。

それが可能なのは、エービックが設立時に「投信評価機関」として認定を受けているからです。これは投資信託に関するデータを幅広く取得し、各ファンドの運用実績を客観的に評価・分析する会社や団体で、その数は限られます。

しかも認定を受けたのが26年前なので、過去から蓄積されたデータに基づいて精度の高い評価や分析ができる。投資によるリターンやリスクを分かりやすく示すツールを開発できるのも、私たちが元になるデータを持っているからです。

――金融業界の課題を解決するプロダクトを生み出している開発体制も気になります。

掛川:当社のエンジニア組織は、開発を手掛けるチームとプロダクトの導入支援を行うチームに分かれます。

開発チームが重視するのは、お客さまのニーズにスピーディーかつ柔軟に対応すること。金融の世界では、マーケットの動向から流通する商品、法令や制度まで、環境がめまぐるしく変化します。

また金融機関の担当者が使うデバイスもどんどん進化するので、どの端末や画面でも見やすく操作しやすいUI/UXに刷新していくことも必要です。そこでAPIと呼ばれるインターフェースを用いて、アプリケーションの機能や仕様を自由にカスタマイズできる開発手法を取り入れるなどの工夫をしています。

一方の導入支援チームは、お客さまとのコミュニケーションを通じて業務フローを把握し、現場の人たちが使いやすい形でプロダクトを導入するのが仕事です。

金融機関によって業務の進め方や社内規定が異なるので、顧客から丁寧にヒアリングして、パッケージ化されたサービスをお客様の環境に適合させていくことが求められます。

デジタルの力で日本の社会・経済を支えていく

――冒頭で日本の金融業界はかつてない変化を迎えているとのお話がありました。このタイミングでエンジニアが「金融×IT領域」の仕事にジョインする面白さや醍醐味はどんなところにあるでしょうか。

大谷:この変化によって影響を受けるのは、金融機関や個人投資家だけではありません。

政府は「資産所得倍増プラン」や「資産運用立国プラン」などの政策を掲げていますが、これは個人の資産形成を促して所得を増やすだけでなく、投資を加速させることで企業の成長や経済の活性化につなげる狙いがあります。

つまり私たちがITやデジタルの力で金融業界を支援することが、日本の経済や産業を支え、活力ある社会を作ることにつながる。私はそう考えています。

自分の仕事の社会的意義を実感できることは、サービスの開発や導入を手がけるエンジニアにとって大きなやりがいになるはずです。

掛川:しかもNTTデータエービックは自社開発を行う事業会社なので、エンジニアが商品企画から開発、導入、保守運用まで全ての工程に関わることができる。

「クライアントが指定したOSやミドルウエアを使わなければいけない」という場面もなく、自分たちでどの技術を使うかを含めてあらゆることを決められます。

社会的意義のあるプロダクトをいちから作れる当社の開発環境は、エンジニアにとって魅力的です。全てを自分たちで決めることには責任も伴いますが、それを超えるものづくりの面白さや醍醐味を味わえると思います。

――今後も金融を取り巻く環境変化の加速が予想される中、NTTデータエービックはどのような成長を目指していますか。

大谷:現在は新NISAをきっかけに初めて投資をする人が増えていますが、これはまだ変化のファーストステージです。

この段階では、投資の初心者でも仕組みを理解しやすいインデックス型投資信託*への積み立て投資を選択する人が多いのですが、しばらく運用して投資に慣れてくると、より高いリターンが期待できる商品を追加したり、投資の配分を見直したりと、一人一人が自分に合った投資のやり方を検討し始めます。これが変化のセカンドステージです。

この段階になると、個人投資家は幅広い金融商品を比較したり、商品の特性をじっくり吟味するようになります。

よって投資信託や保険商品を販売する銀行の担当者も、より詳しい運用データやシミュレーションを提示して、投資家の意思決定を支援することが求められる。その時こそ、NTTデータエービックのソリューションが今まで以上に高い価値を発揮するはずです。

その未来を見据えて時代に先駆けたサービスを創出し、変化し続けるお客さまのニーズに応えていきたいですね。

掛川:そのために、開発組織も常に新しい技術やノウハウをキャッチアップできる技術者集団へ成長させていきたいと思っています。

新しいことに興味関心を持ち、変化を楽しみながら意欲的に学んでいけるエンジニアなら、当社で活躍の場を広げていけるでしょう。NTTデータが展開する最先端技術に触れる機会も多いので、進化するテクノロジーをいち早く取り込みながら、速いスピードで技術力を高めていけます。

お金に対する意識が国レベルで大きく変わろうとする変革期の中で、お客さまの課題やニーズをどう捉え、どんな価値を提供していくのか。プロダクト開発を通じて社会に貢献しながら、一人のエンジニアとして自分を成長させていきたい仲間と一緒に金融の未来を切り開いていきたいですね。

>>>NTTデータエービックの中途採用情報はこちらから

文・取材/塚田有香 撮影/赤松洋太 編集/玉城智子(編集部)

RELATED関連記事

研究機関か民間か「悩む必要なんてない」チューリング青木俊介が牛久祥孝に聞きたい【研究者のキャリアの話】

今明かされる、史上最高傑作を生んだ技術チームの提案とは? 「触って楽しくなければ『龍が如く』じゃない」理由

年収550~800万円台の「転職上手」なエンジニアほど危うい時代に?【久松剛解説】

AI活用で話題の小説『ワンオペ解雇』執筆裏「読者ニーズを可視化する羅針盤ができた」

その悩み、コミュニケーションで解決できるかも? 澤円さんの人気記事4選【連載】「コミュ力おばけ」への道

SIerから自社開発企業への転職を目指すときに注意したい三つのポイント

JOB BOARD編集部オススメ求人特集

RANKING人気記事ランキング

孫正義に未来を宣言した20代の野心。「No.1」を譲らない木口佳南を突き動かす原動力

「休める仕組み」が強い開発チームを作る。主力エンジニアの3カ月育休を支える“失敗を許容する”空気感

南場智子「ますます“速さ”が命題に」DeNA AI Day2026全文書き起こし

AWS認定資格12種類を一覧で解説! 難易度や費用、おすすめの学習方法も

「転職エージェントに頼めば安心」はもう古い? 転職市場から“ちょうどいい会社”が消滅しつつある理由

タグ

そのほかのタグを見る